国民健康保険と会社の健康保険組合の保険のどちらを選ぶのが得?私の場合は国民健康保険を選びました。

Contents

1.はじめに

私は先日長年勤めた会社を退職しました。すでに数年前に定年を迎え、その後は嘱託契約で働いていました。今回は退職後に行った健康保険の加入についてお話ししたいと思います。

保険料などの金額については、退職前の収入や住んでいる市町村などによって異なるので、おおよそのイメージでお伝えします。

2.健康保険の選択肢

ご存じの方も多いと思いますが、会社を退職した後の健康保険の選択肢は次の3つになります。

(1)会社の健康保険組合の保険(以下健保)に継続加入する

(2)国民健康保険(以下国保)に加入する

(3)家族の扶養に入る

(3)については条件が合わないので、今回は(1)(2)のどちらを、どのように選んだかについてお話したいと思います。

保険料試算の前提になる私の退職前の収入は、おおよそサラリーマンの平均程度であり、扶養家族はいません。またすぐに別の会社に就職する予定はなく、しばらくは雇用保険の給付金か特別給付老齢厚生年金が主な収入になります。

3.健康保険の加入検討

3-1)健保に継続加入した場合

まず最初に考えたのが健保の継続加入です。こちらは今までの延長戦なので一番楽だと思い保険料を健保組合に確認しところ、今までの2倍強の金額が提示されました。

一般的に保険料は会社と従業員で折半と聞いていましたが、必ずしも半額づつの負担ではない場合もあるようです。これは在職中会社が多く負担してくれていたことになり、ありがたい話だと思いました。

健保の継続加入の可能期間は2年で、その間は収入が上がっても下がっても保険料は見直されません。

3-2)国保に新規加入した場合

次に国保の保険料を退職前の収入で試算してみました。私の住む市町村では、ホームページに保険料試算シミュレーターが掲載されていたので、簡単に試算できました。

その結果、私の収入だと国保と健保はほぼ同額でした。さらに1年後を見据えて退職後の収入見込みで試算すると、退職前の収入の半額以下になりました。

国保の場合、退職理由が会社都合や正当な理由のある自己都合退職であれば、退職前の収入を1/3に減額した金額で保険料が試算されるので、さらに保険料は安くなります。

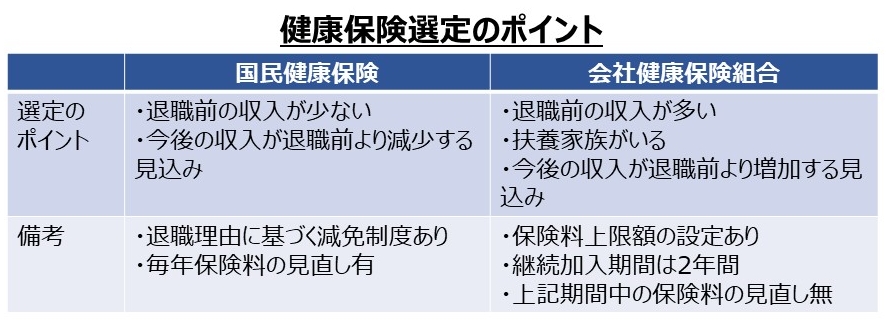

3-3)健保と国保の選定ポイント

以上の理由から、私は国保を選ぶことにしました。下表に、健保の選定のポイントを、簡単にまとめてみました。

4.国保の加入申請

4-1)役所に出向く

現役時代は税金、保険などのほとんどの事柄が給与天引きだったので、役所に行くことはほとんどありませんでした。保険に加入していない期間を少しでも短くしたかったので、退職日の翌日に、健康保険の資格喪失証明書とマイナンバーカードを持参して役所に出向きました。

年度初めだったので窓口は少し混んでいましたが、20分程度の待ち時間で申請することができ、その場で保険証を発行してもらうことができました。

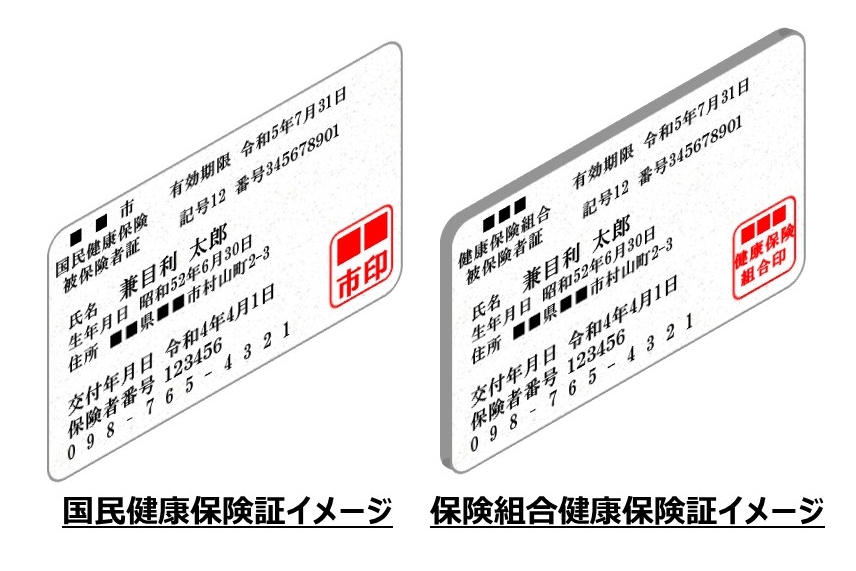

4-2)保険証は薄っぺらい紙に

保険証は健保の時はクレジットカードと同じプラスティックカードでしたが、国保になると薄っぺらい紙になります。なんだかグレードダウンしたような気がしましたが、物は考えようで薄くなることでカードケースに少し余裕ができました。

またマイナンバーカードが保険証の代わりにできるようですが、マイナンバーカードを頻繁に人に見せることに少し抵抗があるので、薄っぺらいままで使っていくことにしました。

5.おわりに

以上のように私は国保を選びました。なんとなく楽だから(自分がそうでした)と、健保の継続加入を選ばれる方もお見えになると思います。

それなりに保険料の差は生じるので、各々の保険のメリット・デメリットを踏まえ、2年分の保険料を試算の上、国保か健保かをお決めになられることをお勧めします。

<昔を懐かしみながら、ぜひ読んでみてください。(我が愛車ケンメリ関連のブログのメニュー入口)>

我が愛車ケンメリ(4代目スカイライン)との様々なエピソードや、懐かしい昭和の名車たちをご紹介していますので、お酒を呑みながら、ぜひ読んでみてください。

■■■【提携先総合オンラインショップ】■■■

■ケンメリブログ名車アーカイブ(懐かしいクルマたちに必ず出会えます。)