年金はいくつになったらもらう? 悩ましいですが65歳までには決めなければなりません。

1.はじめに

この2月に年金の受給申請を済ませました。昨年から受給対象だったのですが、昨年度までは支給停止の上限金額が28万円になっていたので、一応給与所得のあった私は、上限金額を超えて受給できませんでした。今回はこの年金の受給申請や、65歳までに決めなければならない繰り下げ受給についてお話ししたいと思います。

2.受給申請

2-1)まずは申請

今年度からは支給停止の上限金額が28万円から47万円に上がったようですが、それとは関係なくリタイアして給与所得が無くなったので、雇用保険の基本手当(以下失業保険)の支給開始時期との関係は微妙でしたが、まずは申請しました。

ご存じの方も多いと思いますが、年金と失業保険は同時に受給できません。ざっと試算すると、金額的には失業保険の方が多く貰えるようでした。

2-2)年金事務所に行く

申請は、車で行ける自宅近くの年金事務所で行いました。事前予約した時間より少し早めに着きましたが、新型コロナの影響なのか待っている方が1組しかおらず、直ぐに窓口に通してもらえました。

窓口の方はとても親切で、ただ申請するだけではなく、65歳以降の繰り下げ受給についてもいろいろと相談に乗っていただけました。

2-3)マイナンバーカードのお陰で

私とカミさんはマイナンバーカードを持っているので、申請には年金申請書に加えて下表①~③の3点で済みました。マイナンバーカードが無い場合は、それに加えて④~⑥が必要になります。

その中で、①と③は分かるのですが、②が必要な理由が最初はよく分かりませんでした。これはこのあとお話しする配偶者加給の確認のためでした。今回の申請は特別給付の老齢厚生年金の申請のみならず、65歳以降の年金の申請も兼ねていたようです。

少し話が脱線しますが、マイナンバーカードの加入促進のために、ポイントなどの付与を行っているという話を聞きました。私はリタイアに伴い、年金、健康保険、雇用保険の申請を行いましたが、マイナンバーカードを持っていたお陰で、準備するものが随分省略されました。

このようなメリットを正しく伝えれば、ポイントの付与などどいった本質ではないことをする必要はないのかなと思いました。

3.配偶者加給

3-1)カミさんも対象に

繰下げ受給をどうすべきかを年金事務所の方にご相談する中で、カミさんが配偶者加給の対象になることが分かりました。配偶者加給とは、65歳未満の配偶者がいる場合に、年金受給開始から配偶者が65歳に達するまでに所定の額が加算されることをいいます。

ねんきんネット(日本年金機構が提供するネットサービス)での試算では、配偶者の条件を入れられなかった(私が知らなかっただけかもしれません。)のと、私のカミさんは一応正社員として働いているので、所得条件が合わないと勝手に決めつけていました。

この配偶者加給が適用されることが分かり、ちょっと得した気分になると共に、早めに専門家に相談してよかったと思いました。

3-2)加給金額は年齢で異なる

配偶者加給の金額は年齢によって変わるようですが、私も含め昭和18年4月2日以降に生まれ方が一番多く、年1回夫婦でそこそこ贅沢な旅行ができるぐらいの金額は貰えるようです。詳しくは下記日本年金機構のホームページをご確認ください。

加給年金額と振替加算|日本年金機構 (nenkin.go.jp)

3-3)受給開始は65歳から

配偶者加給の受給期間は、私が65歳になってからカミさんが65歳になるまで貰えるようです。ここだけの話ですが、私とカミさんはそこそこ年が離れているので、結構な期間貰えることになります。

またカミさんの所得条件も、受給が始まってからおおむね5年以内に850万円未満になる見込みであれば大丈夫で、そもそもその金額に最初から達していません。

3-4)ねんきんネットもアップデート

その後ねんきんネットを確認したところ、受給資格がアップデートされており、この配偶者受給も反映されていました。ただ年金を申請した2月に見せてもらった金額に対し、新しい年度になってからの金額は0.4%減少していました。これもまた、日本の厳しい年金事情の現実だと思いました。

4.繰り下げ受給

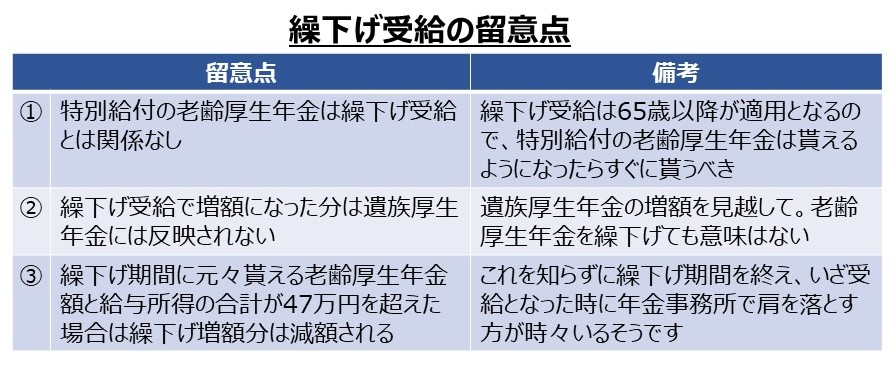

4-1)繰り下げ受給の留意点

ここからは、いよいよ年金はいつからもらうべきかについてお話ししたいと思います。まず繰下げ受給の留意点を、下表にまとめてみました。これらを踏まえながら、いろいろと検討していきたいと思います。

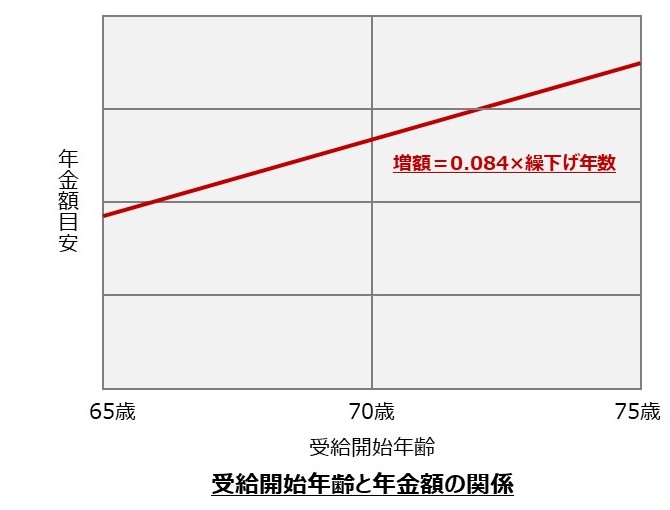

4-2)受給開始年齢と年金額の関係

まず受給開始年齢と年金額の関係を下図に示しました。繰下げを行った場合、老齢基礎年金と老齢厚生年金共に毎月0.7%ずつ増えますので、毎年8.4%、75歳まで繰下げると84%増になり、倍近い金額になります。

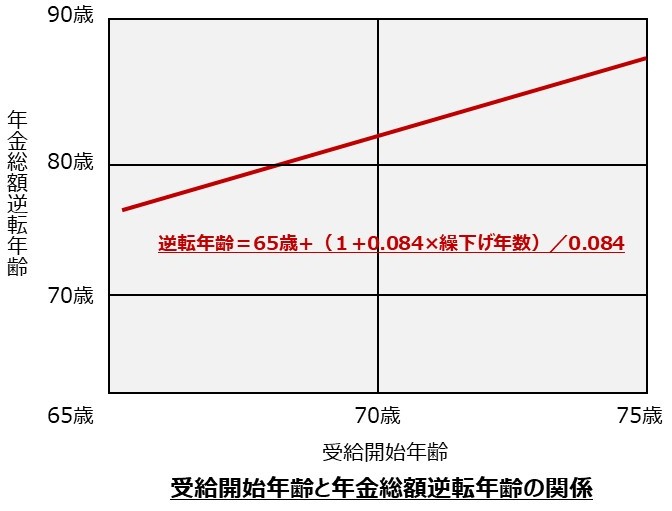

4-3)年金総額逆転年齢

次に繰下げを行った場合に、いくつになれば最初から受給した場合の累計金額を追い越すことができるのかを、下図に示しました。

1ケ月繰下げただけで、追い越すのはほぼ77歳からとなります。そして70歳まで繰下げるとほぼ82歳、75歳までだとほぼ87歳ということになります。この先どうなるか分かりませんが、幸いにして私は長生きの血筋なので、受給総額という意味では75歳まで繰下げても大丈夫かなと思いました。

4-4)老齢基礎年金と老齢厚生年金の増額分比較

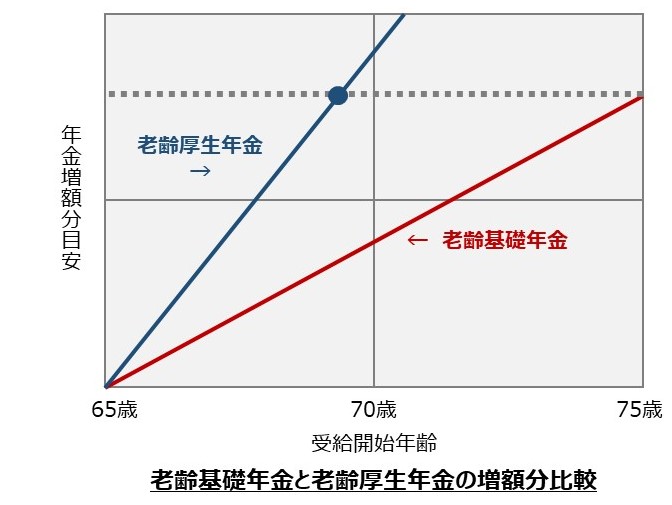

ただ金の生る木があれば別ですが、一般的には年金を受給しないと収入が乏しくなります。そうなると、老齢基礎年金か老齢厚生年金のいずれかだけを繰下げる、ということが考えられます。

サラリーマン時代がどれだけ長かったかにもよりますが、私のように日本人魂丸出しの終身雇用を貫かれた方は、明らかに老齢厚生年金の方が多く貰えます。私の場合は、下図のように老齢厚生年金を繰下げた場合、70歳前に老齢基礎年金を75歳まで繰下げた場合の金額に達しました。

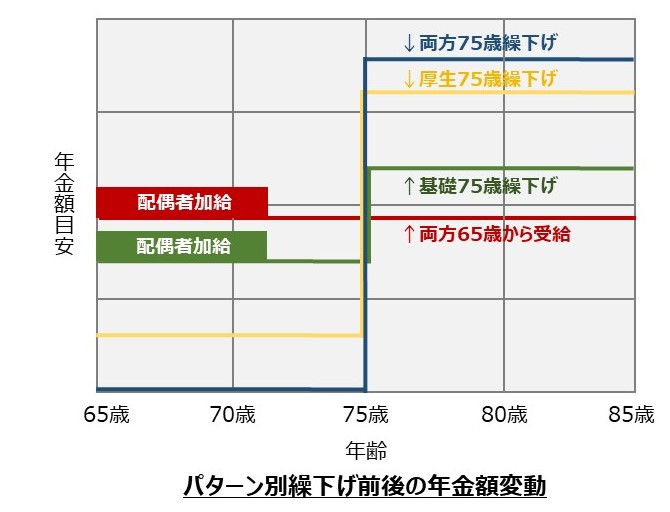

4-5)繰り下げ前後のパターン別受給金額比較

繰下げ期間を最長の75歳として、繰り下げ終了前後の受給金額を、パターン別に下図を参照しながらご説明します。

(1)老齢基礎年金と老齢厚生年金の両方を75歳まで繰下げる(図中 青線):相当な年金額に増額されるが、繰り下げ期間中の受給金額はゼロ。

(2)老齢厚生年金のみを75歳まで繰り下げる(図中 黄色線):そこそこの年金額に増額されるが、繰り下げ期間中の受給金額は、老齢基礎年金の額のみとなり少し心もとない。

(3)老齢基礎年金のみを75歳まで繰下げる(図中 緑線):ほどほどの金額にしか増額されないが、繰り下げ期間中の受給金額は、前述の配偶者加給のお陰でそこそこある。

(4)【参考】老齢基礎年金と老齢厚生年金の両方を65歳から受給(図中 赤線):当たり前ですが、65歳から一生涯受給額は同じ

4-6)一生の生活費の目途

以上検討したように、老後の毎月の生活費を安定的に得ることを第一義とすると、私の場合は老齢基礎年金のみを75歳まで繰下げるのがベターのように思いました。

多くの方は、人間いつ死ぬか分からないので、貰えるのものは早く貰うべきだと言われます。ただそのためには、繰り下げをしない受給額でも、家族を含め今後人生の終焉を迎えるまでの毎月の生活費の目途が立っている必要があります。

5.おわりに

年金の繰り下げについてはいろいろな意見があると思いますが、今後年金以外の収入がいつまでどれだけ得られるかによって、その選択肢は変わってくると思います。その選択時期の65歳に向けて、実入りは細くてもいいので、やりがいがあって少しでも長く続けられる仕事が見つけられるように頑張ろうと思います。

<昔を懐かしみながら、ぜひ読んでみてください。(我が愛車ケンメリ関連のブログのメニュー入口)>

我が愛車ケンメリ(4代目スカイライン)との様々なエピソードや、懐かしい昭和の名車たちをご紹介していますので、お酒を呑みながら、ぜひ読んでみてください。

■■■【提携先総合オンラインショップ】■■■

■ケンメリブログ名車アーカイブ(懐かしいクルマたちに必ず出会えます。)